Lunedì 07/10/2024

a cura di Dott. Pierpaolo D'Angelo

Controllo di gestione: la distinta base di un codice prodotto...le materie prime

Eccoci giunti alla terza domanda posta dall'imprenditore oleario: "quanto costano le referenze da me realizzate con l'impianto di imbottigliamento?". (per chi non avesse seguito dall'inizio la case history dell’olearia, può cercare gli articoli precedenti in questa sezione di AteneoWeb).

Dividiamo la risposta in due step fondamentali:

- la definizione della lista delle materie prime,

- la definizione dei centri di lavoro (o fasi lavorative) che determinano tutte le altre voci di costo di distinta (costo manodopera, energia, ammortamento macchinari)

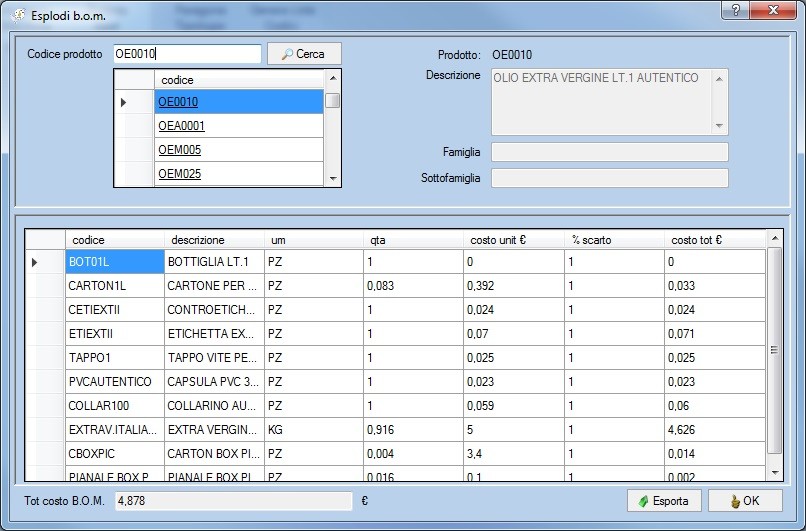

In quest'articolo tratteremo lo step n.1, cioè la definizione dell'elenco materie prime per codice prodotto realizzato (foto di seguito).

Sono state quindi imputate le materie (codici materia prima) al prodotto OE0010: "olio extravergine lt 1" (preso di riferimento in quest'esempio) in base alle quantità e agli scarti (e/o sfridi) aggiunti in percentuale (nel nostro caso si è stimato l'1%).

In gergo è stata esplosa la distinta verso il basso (vale a dire tutto ciò che il codice OE0010 contiene), cosicché questo codice presenta al suo interno:

- la bottiglia di vetro da 1 lt

- 0,916 kg di olio

- 1 tappo

- 1 etichetta

- ecc. (tutti i codici materia sono visibili nella foto di cui sopra)

A seguire la distinta è stata esplosa idealmente verso l'alto (vale a dire da cosa è compreso il codice OL0010), quindi il codice prodotto in oggetto comprende ad esempio 1/250=0,004 di cartone (ovvero un cartonbox contiene 250 bottiglie). Anche questo codice materia è visibile nella foto allegata e nella quantità dovuta.

In questo modo abbiamo il costo totale delle materie prime del codice prodotto OE0010 "olio extravergine lt 1" caricato e fruibile sul software bussolastar (pari a 4,878 €).

Questa prima fase ha visto ripetuta l'operazione per i circa 60 codici prodotto trattati dall'oleificio. Per realizzare tutto il lavoro è stato sufficiente l'ausilio di un operaio di discreta esperienza. In circa due ore e mezza siamo riusciti a buttar giù la "brutta copia" eseguita su di alcuni fogli in excel precedentemente stampati. Con un altro paio d'ore è stato inserito il lavoro nel software. In definitiva per realizzare la b.o.m (acronimo di bill of materials = distinta base) lato materie prime, è necessario spesso davvero pochissimo lavoro. A fronte di qualche ora di dedizione si ottengono benefici davvero elevati (che tratteremo in seguito).

Il prossimo articolo riguarda la definizione dei centri di lavoro (fasi lavorative) con i rispettivi tempi uomo-macchina.

Quanto appena discusso è in linea con la continua ricerca dell’efficienza (possibile solo se di partenza si ha un valido sistema di contabilità industriale, cioè a dire la presenza delle distinte base). Tutto ciò volto all’ aumento della liquidità in quanto come fine ultimo si punta all’incremento della produttività. La liquidità oggi è un fattore cruciale ma se ci si ostina a volerne curare la mancanza semplicemente rimodulando le posizioni debitorie, si arriverà prima o poi al dissesto. È quindi necessario cominciare seriamente ad interessarsi degli aspetti produttivi, anche in funzione degli adeguati assetti e/o di un corretto piano di risanamento in seno alla composizione negoziata sulla crisi d’impresa.